今回は老後の不安の解消法解説したいと思います。

皆さん、老後の不安はありませんか?

多分ほとんどのみなさんが老後の不安を抱えていると思います。

今回の記事は老後の不安をどのように解消するかについて解説していきます。

20代の若者世代だけでなく、40代、50代の方も必見の記事です。

SBIエステートファイナンスの調査によると老後の生活資金に不安があると答えた人は48.5%もいるそうです。

2人に1人が老後の生活において、お金の不安があるという事です。

この不安をどうやって解消するか。

これが大問題ですよね。

その答えはズバリ、「積み立てでインデックス投資を行う事」です。

では、「どんな証券会社でどんな商品を買うべきなのか」をインデックス投資を3年以上続けてきたテレトロが具体的に解説していきたいと思います。

今日のトピック

- インデックス投資とは?

- インデックス投資を行うとなぜ老後お金の不安を解消できる?

- なぜ長期積み立てで毎月同じ額を投資するのが良いのか?

- Nisaって何?

- どんな証券会社を選ぶと良いの?

- どんな商品を選ぶと良いの?

積み立てでインデックス投資を行う時に必ず出てくる疑問にお答えします。

インデックス投資とは?

まず初めに、投資を行ったことのない人にインデックス投資とは何なのか説明したいと思います。

インデックス投資とは「市場の値動きを示す指数の値動きに連動することを目指した株式投資」です。

つまり、株式投資です。

もっと簡単に言うと、「プロが選んだ株式の詰め合わせパック」です。

プロが銘柄選んで運用してくれるのでこれから紹介する正しい商品を選べば大きく損をすることはありません。

また、株式の詳しい知識もいらないので株式投資を始める人にはおすすめの投資方法です。

正直私はすべての人が始めるべき投資方法だと思っています。その理由をこれから説明します。

インデックス投資を行うとなぜ老後お金の不安を解消できる?

インデックス投資を行うとなぜ老後お金の不安を解消できるのか。

それはNisa口座を利用してインデックス投資を行えば、老後に必要な2000万円問題を解決できるからです。

定年退職して夫婦で30年間生きた場合、年金の他に約2000万円ほど必要になると言われています。(参照:老後の資金2000万円問題とは?老後の生活にかかる費用を解説)

対して,インデックス投資の平均利回りは4~6%程度です。

30歳から定年までの65歳まで35年間、毎年40万円投資して運用したとします。

積立かんたんシミュレーションで運用益のシミュレーションを行うと27741677.09万円となります。

また、私自身毎年40万円を積み立て投資をおこなっており、二年程で以下のような運用益となっております。

また、ユーチューブで動画配信している方もいます。

この方は5年4か月の投資の結果291万4822円(+79万4822円)で利回り37.49%だそうです。

この運用益からも、インデックス投資を行うだけで老後2000万円問題を解決できるということが分かると思います。

ただ、私や動画配信者のような5%以上の高利回りを出して運用するにはコツがあります。

そのコツを次に紹介していきたいと思います。

なぜ長期積み立てで毎月同じ額を投資するのが良いのか?

5%以上の高利回りを出すにはちょっとしたコツがあります。

それは「長期で運用し、毎月同じ額を積み立て投資すること」です。

なぜ長期で運用し、毎月同じ額を積み立て投資するのが良いのか?

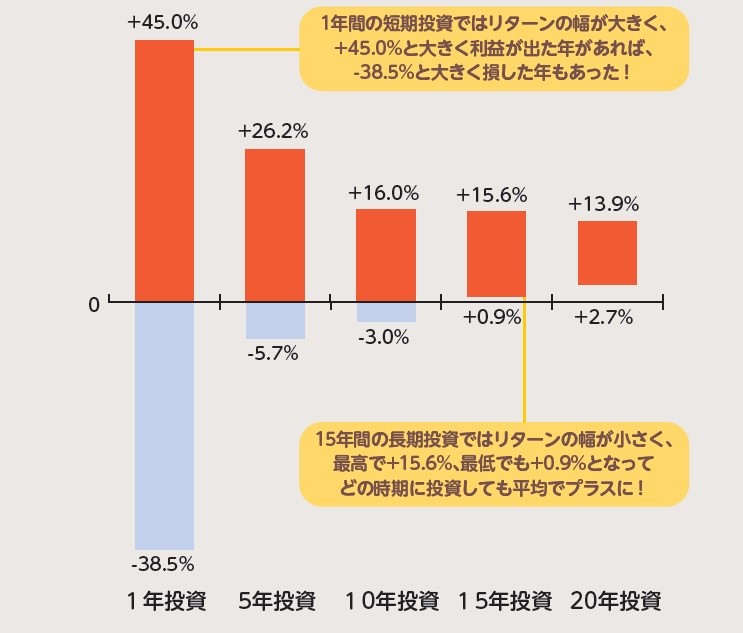

まず、インデックス投資で平均4~6%程度の利回りが出るという話をしましたが、これは長期で運用した場合の平均利回りになります。

上の図を見ると投資期間が長くなればなるほどマイナス利益になることがなくなりますね。

この図は実際のデータから算出されているので、実質15年以上長期運用すればどんなに不況でも+0.9%以上の利益になるという事です。

簡単に言うと、長期で運用するほど損する確率が下がり、リターンが大きくなるという事です。

次に毎月同じ額投資すべき理由ですが、これはドルコスト平均法と言って平均購入金額を抑えることができるからです。

購入金額を一定に保つ事で、価格が低い時には購入量が増加、価格が高い時には購入量が減少します。

例えると毎月りんごを1000円買うとすると値段が100円の時には10個、値段が200円の時には5個といった感じです。

つまり値段が高い時には少なめに買い、コストが抑えられるという事です。

以上から、長期で決まった額、毎月積み立て投資をすることがコツであり、絶対守るべきルールであることが分かったでしょうか?

次にさらにお得に設けるのに税金のお話をします。

株式投資を行う方は絶対に税金を払うことになるので知っておくべき情報です。

よく聞くNisaって何?

皆さんは株式に投資をして得た利益に対して、税金を払わなければならない事は知っていますか?

株式によって得られる利益は、株式を売却した際に発生する売却益(キャピタルゲイン)と会社から分配される配当金(インカムゲイン)の2種類あります。

この2種類の利益には20.315%の税金がかかるんです。。。。。

しかし、その税金を免除してもらえる精度制度があります。

それがNisaと呼ばれる非課税口座です。

この非課税口座を使えば税金を払わずに株式の運用ができるんです。

このNisaと呼ばれる非課税口座ですが制限もあります。

その制限は投資枠年間360万円まで、非課税保有限度額は1800万円までです。(2024年からの新Nisa)

年間360万円も投資できる人はなかなかいないのであまり気にしなくてよいですが、生涯の上限投資額は1800万円までという事だけ覚えておきましょう。

つまり1800万円の投資まで税金を払わずにすむという事です。

ですので、老後の資金を貯めるための積み立てインデックス投資を行う際は、必ずNisa口座を利用しましょう。

どんな証券会社を選ぶと良いの?

「Nisa口座で長期の積み立てインデックス投資を行う」という事は分かってもらえたと思います。

今度はそのインデックス投資を行うにあたって「どの証券会社で口座を開き、インデックス投資を行うか」についてです。

ネットで検索すると多くの証券会社が出てきますが、ズバリ以下の二つの証券会社をオススメします。

・楽天証券

その理由は手数料が業界最安値と投資商品の多さについてです。

そして誰もが使う証券口座なのでネットで検索すると改定内容やこの二つの証券会社がなぜ良いのか、すぐ情報が手に入り把握しやすいです。

私自身は楽天カードを使用していたこともあり、楽天証券をメインで使っていますが、SBI証券もサブで使用しています。

かなり詳しく調べると若干SBI証券の方が有利見たいですがほとんど気にならないレベルです。

もしこれから投資をはじめるのであれば楽天証券かSBI証券にしましょう。

どんな商品を選ぶと良いの?

最後に証券会社を選び、Nisa口座を開くことができたら、次はどんな商品を買い運用するかです。

現在、私自身運用していてお勧めできるインデックスファンドはやはり以下の三つです。

・S&P500に連動したインデックス・ファンド、eMAXIS Slim 米国株式

・楽天・全米株式インデックス・ファンド(VTI)

・SBI・全世界株式インデックス・ファンド

※例としてSBI証券や楽天証券の例を出しています。これらのインデックスファンドはほとんどの証券会社で取り扱いがあります。

なぜ上記のファンドが良いかというと、世界の株式市場の約4割を占めるのが米国であり、米国株を中心に投資できる商品だからです。

また、この三つのインデックスファンドは一つ買えば分散投資ができており、個別投資よりもはるかにリスクも抑えることができます。

もう少しこの三つのインデックスファンドについて知りたい方はこちらの記事を参考にしてもらえると良いと思います。

「三つもあって選べない」という方!!

さらに絞ってお話ししましょう!

老後の資金として失敗できない資産運用をするならば、「SBI・全世界株式インデックス・ファンド」

一択です。

その理由は一番分散投資ができており、リスクが低いからです。

迷ったら「全世界株式インデックス・ファンド」で良いと思います。

まとめ

ここで大事なことをおさらいしておきましょう。

インデックス投資とは?

→株式の詰め合わせパック

インデックス投資を行うとなぜ老後お金の不安を解消できる?

→長期で積み立てインデックス投資を行えば老後2000万円問題を解決できるから

なぜ長期積み立てで毎月同じ額を投資するのが良いのか?

→リスクと運用コストの両方を減らすことができるから

Nisaって何?

→税金が免除される口座

どんな証券会社を選ぶと良いの?

→楽天証券とSBI証券の二択!

どんな商品を選ぶと良いの?

オススメはみっつあるが「全世界株式インデックスファンド」一択!

以上がまとめになります。

この記事を読んだら早速Nisa口座を開設して「全世界株式インデックスファンド」への積み立て投資を実践しましょう!!

記事を最後まで読んでくれた方、ありがとうございました!!