現在大注目されているアファームホールディングスの第1四半期決算が今月(2021/11/10)に発表されました。

今回は決算の振り返りとアファームの今後について述べていきたいと思います。

今回のトピック

- 決算について

- 今後のアファーム(AFRM)について

・決算について

・今回決算の重要指標が分からない方はこちらの記事を見てもらうとGMVなどの指標の意味が分かるので参考にしてください。

また実際の決算書が見たい方は下のURLからどうぞ!!

今回の決算は結論から言うと悪くはなかったです。まず基本事項を確認していきましょう。

今回総利益予想2億4869万$に対して、結果2億6940万$でした。

一株当たりの利益は予想-0.3582$に対し、結果-1.13$でした。

総利益予想はしっかり予想を上回りました。

一株当たりの利益は達成できていないように見えていますが、貸し倒れ引当金(売掛金、貸付金、未収金、受取手形etc…)などの要因を考えると一概に悪いとは言えません。

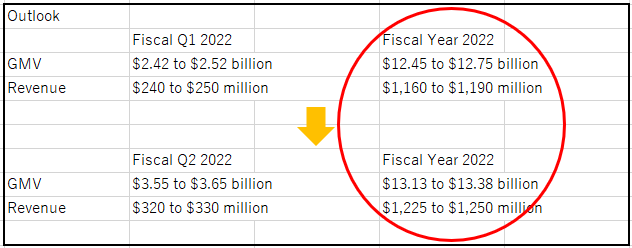

次に新しい総決算予想についてですが、以下のようになりました。

赤丸に注目してください。

通期決算予想においてGMV(Gross Merchandise Volume)、Revenue共に予想が引き上げられたことが分かりますね。

しかも、これらの予想はAmzonとの提携の影響を反映していません。

つまり、Amazonとの提携が進めばさらにGMVとRevenueが引き上げられると考えられます。

ちなみに決算書によると、Q3 2022の四半期決算発表時に、Amazonとの提携による影響をGMVとRevenueに反映させるそうです。

ちょっと遅い・・・・。今回の決算で期待していたのに・・・(笑)

次に少し細かいですが重要な指標を前年度と比べながら見ていきましょう!!

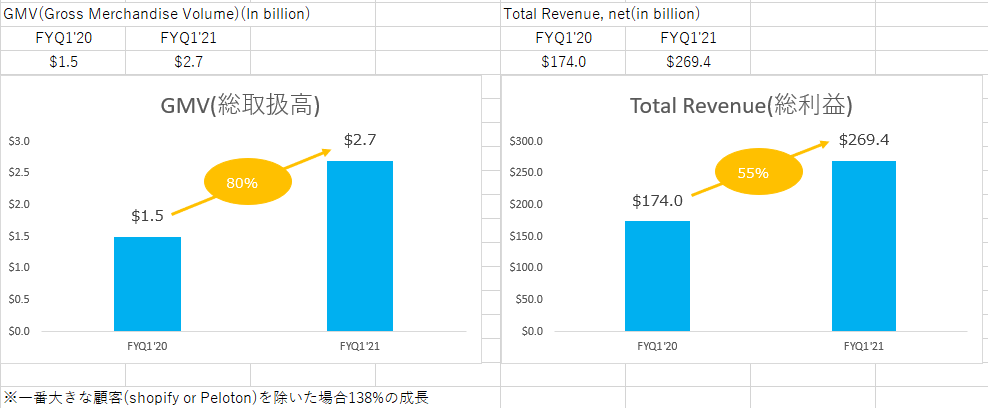

最初に利益に大きな影響を与えるGMVとRevenueについてです。

上の図を見てもらうと前年度に比べてGMV 80%成長、Revenue 55%の成長となりました。

悪くない数字ですが、前回の四半期決算と比べると、成長率が落ちた感じはしますね。

ただ今回良かったのは一番大きな顧客であるshopify or Peloton?による総取扱高を含めないと138%の成長を遂げることができている点です。

一つの会社に依存していた点が改善しつつあることがうかがえます。

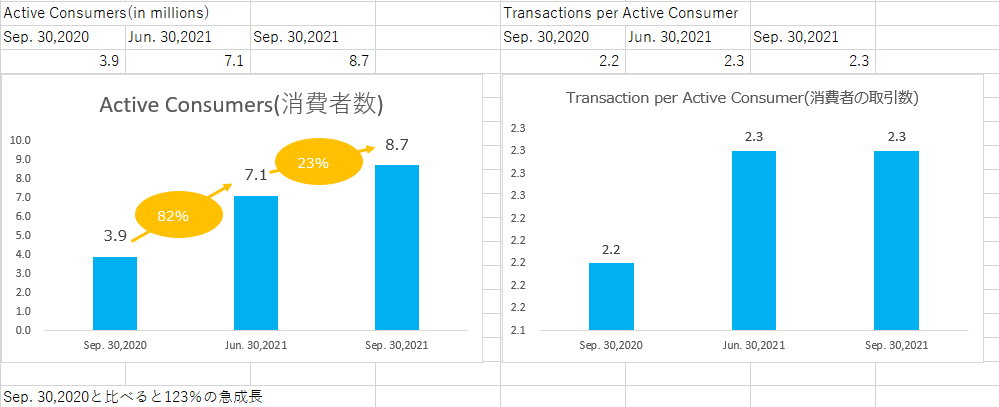

次にActive consumers とTransactions per Active consumerについてです。

Active Consumesも順調に成長しており、3か月だけで23%の成長を遂げています。

また、一年前の9月30日のActive Consumersと比べると123%急成長していることが分かります。

ただ今回のTransaction per Active Consumerは2.3と前期のJune 30,2021から成長していませんでした。

この取引数についてはBNPLサービスがどのくらい使われているかをみることができる指標であり、もっと伸びてほしい指標です。

この数字からみるとまだまだBNPLが浸透できていないという事も言えますし、よく言えば、まだまだ伸びしろはあるわけです。

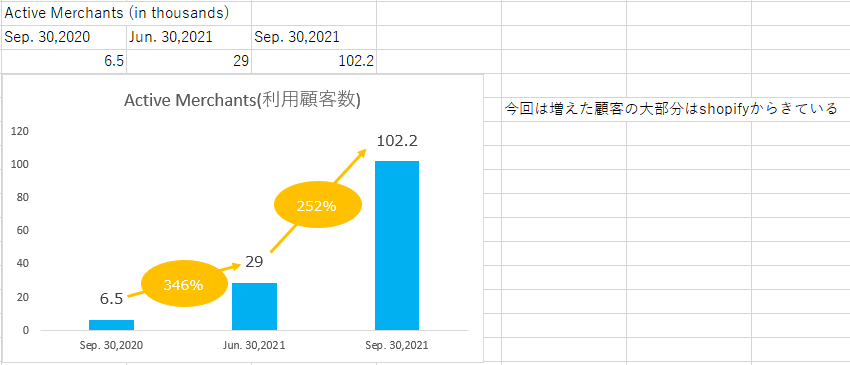

最後にアファームの決算で今回大きく取り上げられていたActive Merchantsです。

今回この指標は3か月でものすごい伸びを獲得しました。

上の図を見ると三か月で252% の成長を遂げていることが分かります。

これはかなり驚異的な数字ですね。

私は、アファームのサービスを利用して商品を売っている顧客数がこれだけ増えれば、売り上げも上がる可能性が高いと考えています。

ちなみに今回増えた顧客の大部分はshopifyからきているそうです。

3倍以上顧客が増えれば、売り上げが上がるのは当たり前ですね。

次の決算が楽しみです。

・今後のアファーム(AFRM)について

今後のアファームについてですが、やはり重要なのはAmazonとの提携でとれだけ売り上げを増やせるかですね。

ただ、その提携の影響がQ3に発表されるのでまだまだ先になります。

アファームの現在の株価は下落しており、136$(2021.11.19)となっています。

正直今回の決算で、Amazonとの提携の影響が反映されると思っていたので落胆した投資家もいるのではないでしょうか。

また、決算発表前にも下落した場面があった。

これは最大の取引先であるペロトン(Peloton)の決算が良くなかったためである。

アファームの売り上げにおけるペロトンの割合は下がっているが、影響はないとは言えない。

さらに、コロナ収束によりEC事業を展開しているPeloton,Amazon,shopifyはそろって苦戦している。

この影響もあり、どのくらい売り上げを上げられるか、決算に注目していく必要性があると思います。

ただ、これからもECによる便利なネットショッピングが縮小するといったことは考えにくいですから、売り上げは自然と伸びるでしょう。

BNPLというサービスは前の記事でも紹介した通り、革新的なサービスです。

結論としては、今のところ持ち続けておくべき銘柄だと思います。

しかし、これからも決算、細かく言うと利益や通期決算予想に注目してください。

さらに、GMVなどのこの記事で紹介している指標に注目してください。

個人的には Transaction per Active Consumer (取引数)も伸びてほしいと思っています。

この指標が伸びていれば、BNPLが消費者に浸透していると言えます。