ズームの決算が今月末の8月30日と迫ってきました。

そこで前回の決算を振り返ってみたいと思います。

前回の決算の原本を見たい方はこちらから↓

またズームのHPはこちら!定期的に確認しましょう!↓

https://investors.zoom.us/?_ga=2.221563032.1806321847.1628691470-926421.1628691470

今回は大きく分けて三つのトピックを取り上げます!

・ズーム決算についての概要

・顧客ベースの成長について

・次の決算(8月31日)はどうなる??注目すべき点は??

・ズームの決算についての概要

前回のズームの決算は結論から言うとすごくよかったです。

売上高、利益ともにコンセンサス予想を上回りました。

ズームCEO、Eric Yuan氏は「非常に好調な第1四半期だった」と述べている。

未だコロナの影響でリモートワークが多くの会社で取り入れてらている影響だと思います。

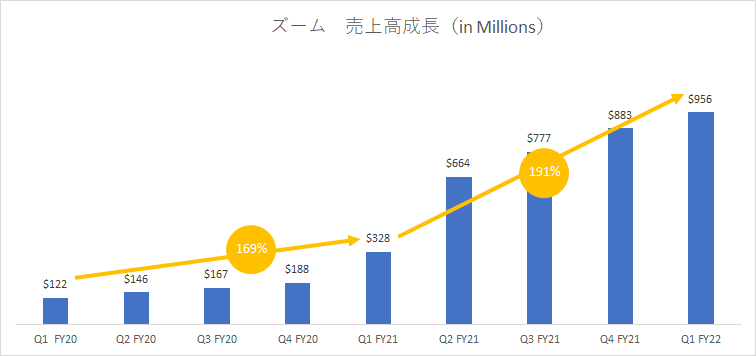

細かく見ていくと、売上高は前年度同期日比191%増の9億5600万ドル、一株当たりの純利益は1.32ドルとなっています。

下記の図は売上高と成長率を示しています。

コンセンサス予想は売上高9億797万ドル、一株当たり0.99ドルを予想していました。

第1四半期ではどちらも大きく予想を超えたことが分かりますね。

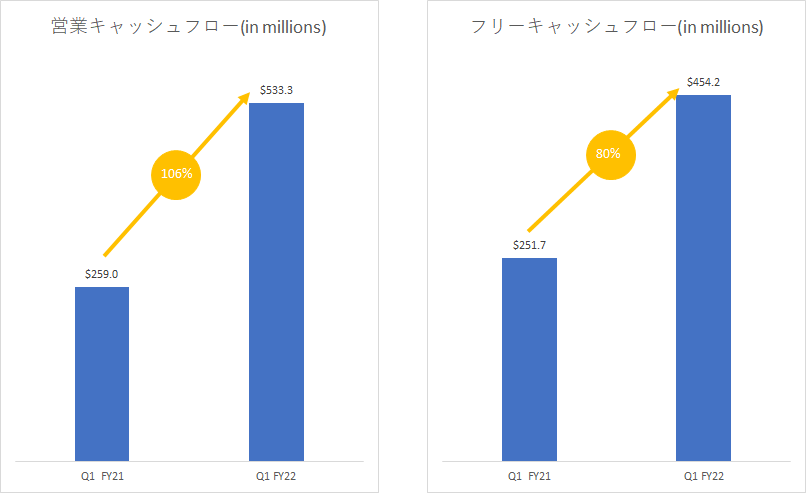

次にキャッシュフローについてです。下図に注目してください。

営業キャッシュフローがすごい勢いで伸びてますね。

本業でしっかり稼げている証拠だと思います。

続いてフリーキャッシュフローもしっかり成長しており財務健全性が高まっています。

またズームは第2四半期(今月8月31日)は売上高9億8500万ドル~9億9000万ドル、一株当たりの純利益は1.14~1.15ドルを予想しています。

経済回復でリモートワークが減少するのではないかと懸念がある中、強気な予想をしていますね(笑)

それでこそ俺の選んだズーム!!

まあ現実はどうなるかわかりませんが(笑)期待!!

顧客ベースの成長について

ズームは顧客拡大数も詳しく数字として出ています。

ズームの決算報告書は丁寧でわかりやすくていいですね~

下図は客層べつの顧客数を表した図です。

まず、左側の図ですがこれは過去1年間で10万ドル以上の収益を上げることができている顧客数を表しています。

簡単に言うと大口顧客ですね。

この大口顧客の伸びがすごいです。

一年間で769→1,999で160%も増えているんですよ!

一年間で2.5倍です(笑)

また、右の図は従業員10人以上の顧客数です。

言い換えると、左の図と違い少人数の顧客を含んだ顧客数になります。

こちらも87%増と約二倍近く成長していることが分かります。

どちらも重要な指標ですが、特に左の図の大口客の数が増えているか今後も注目ですね。

・次の決算(8月31日)はどうなる??注目すべき点は??

次のズームの決算はもちろん良いと予想しています。

経営陣も強気ですからね。

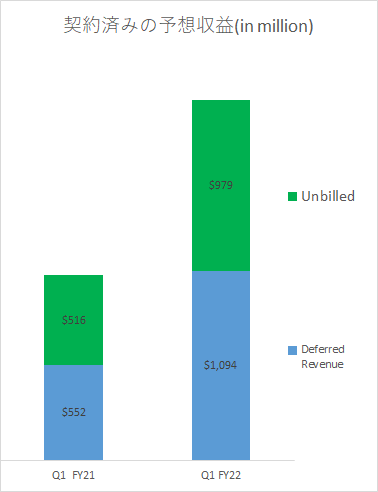

また下図の予想収益の図を見てください。

この図は契約済み予想収益になります。

Deferred revenueは前もって受け取った収益になります。

Unbilledはまだ支払われていない収益になります。

ここからわかるようにこれから得られる収益(Unbilled)が516億から9億7900万ドルに増えていることが分かります。

コロナの影響と大口顧客が増えたことの影響だと考えられます。

経済回復でリモートワークが減少するのではないかと懸念もありますが、まだまだ成長が望めそうです。

私の考えではコロナをきっかけにリモートワークが根付き、一定の収益を上げていけると考えています。

また、ズームの収益のさらなる核にしようと取り組んでいるZoom Phoneについてです。

Zoom Phoneについてはこちらを参考にしてください↓

ズームは最近ファイブ9(ティッカーシンボル:FIVN)の回収を発表しました。

この買収は簡単に言うとZoom Phoneにためのコールセンター市場を強化するためです。

2020年3月時点で100万ライセンスを突破しています。

個人的な意見ですが、ファイブ9の買収でサービス向上によるさらなる市場の拡大を予想しています。

次の決算では売上高、EPS(一株当たりの収益率)に注目するのはもちろん、次の四半期の予想が吊り上げられるか、顧客ベースで成長できているかによく注目してください。

皆さん!ズームの好決算を祈りましょう!!